こんにちは!2児のママFP片岡真紀です。

13年の公務員生活で得た知識を活かし、主に20代~30代女性向けのお金の悩みを解決するコンサルティングをしています。

あなたは家計簿をつけていますか?

家計簿をつけている人は、調査によってまちまちですが30%~60%とバラバラです。

ただ、ご相談を受ける方々や友人知人とお話をしますと、家計簿を継続してつけている人は30%程度かなと感じています。

では、あなたは毎月自分や家族の資産がどれくらいあるかを確認しているでしょうか。

今回は、家計簿をつけている方にぜひ確認してほしい「毎月の総資産」のお話です。

総資産を確認すれば家計の体力がわかる!

なぜ総資産を毎月調べるのかというと、家計の体力を確認するためです。

家計の体力?なにそれ?と思いますよね。

私が考えている家計の体力とは、以下のイメージです。

今我が家に何かがあったときに、どれくらいの期間暮らしていけるかな?

例えば、生活の費用が月に20万円かかっている人が、総資産200万円であれば体力は10か月分ということですね(^▽^)

生活費が月に10万円であれば、体力は20か月分ということになります。

このように家計簿でつけている生活費と総資産の両方をチェックすることで、どの程度生活を維持していけるかが確認できるんですよ。

あなたに何かあった場合、最終的には傷病手当や失業手当などを貰えるという場合であってもすぐにもらえるわけではありません。

申請をして審査をしてもらい、その審査が終了してから初めて貰えるんです。

失業手当でも早くて1か月ほど。つまり時間がかかります。

ですから、まずは自分が今持っている資産でもどの程度生活ができるかを確認してみるのはとても重要なことなんです!

とはいえ、じゃあどうやって資産を確認しておけばいいの?

と感じる方もいると思いますので、我が家で行っている資産の確認の方法をお伝えしたいと思います。

我が家の資産確認の方法

我が家では、毎月夫の給料日から次の給料日前日までの1か月で家計簿をつけています。

家計簿はマネーフォワードmeというアプリを使用しています。

無料版でも10口座は紐づけできるのですが、我が家では有料版を使用して家の口座やカード情報、amazonや楽天などのアカウントを全て紐づけしています。

紐づけと費目の設定をすることで、基本的に自分で入力をせずにどんどん家計簿ができてきますし、自動で資産の把握ができます。

つまり、紐づけできるものは家計簿アプリを見ることでチェックできるようになっています。

株式投資をしていない人や、全ての口座が紐づけで来ている人は、アプリをチェックするだけで総資産がわかるというすぐれものなんです(^▽^)/

有料版なら1年以上前の資産も確認することができるので、年単位で資産がどう変化したかも確認できます。

無料版でも1年は確認できるので、確認できるうちにExcelを利用してパソコンに残しておくなどすれば全く問題ないと思いますよ。

我が家では株式等の資産がどれだけ増えたり減ったりしているのかも把握しておきたいと考えています。

アプリでも増えた減ったは見られるんですが、毎月の大きな動きも記録として残しておきたいのでExcelで別に管理しています。

総資産の計測は毎月月末です。

なぜ家計簿と時期を変えているか?というのは特に理由はないのですが(^-^;

1度始めたタイミングをずらすと定期的な観測ができないためこのまま変えずに行く予定です。

まずは家族で保有している資産をアプリを利用しながら洗いざらいチェックします。

- 普通預金

- 夫の職場の預金

- 個別株式

- 投資信託

- iDeCo

- ジュニアNISA

これらを調べたタイミングの金額でExcelに入力していきます。

その日の終値、などとしていると細かくなりすぎてしまうので、調べたタイミングでチェックチェック。

この時に円グラフを使い、現金と投資の割合もチェックします。

投資も、投資先が債権なのか株式なのか、どの国にどの程度投資しているかの確認をします。

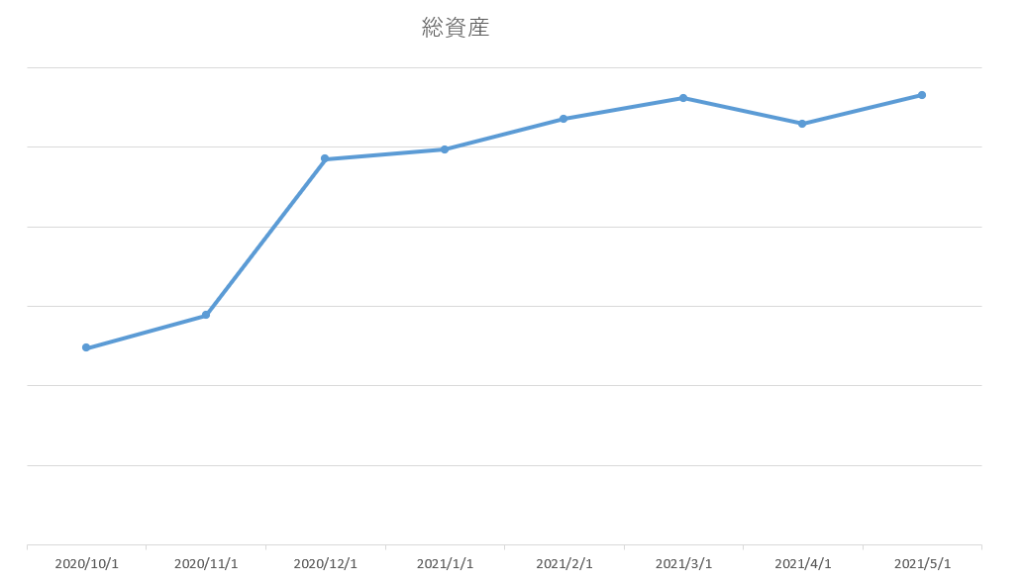

そして、月々の総資産の増減を折れ線グラフにしていきます。

総資産はお載せ出来ないのですが(^-^;

こんな感じでグラフ化しています。

増えたり減ったりしつつ、最終的には増えている状態です。

もし増えていても生活費の水準が上がっていなければ、家計の体力は上がっているということですね。

総資産がずっと下がっていってしまったり、総資産が上がったからと生活費の水準をぐん!と上げてしまうと、体力が削られていく状態に…。

そうなってしまったら、早急に対策が必要になります。

生活費をコンパクトにするか、収入を増やすための努力をすることになりますよね。

もちろん、お子さんが大学に進学して数年は貯蓄が減ってしまうなど「予定されている資産の減少」はあるかと思います。

その場合は見込んだ金額と比べてどの程度違いがあるかをしっかり確認しておきましょう。

思っていたよりも小さい減少幅であれば良いですが、思っていたよりも減少している!という場合には原因の発見と対策をすれば挽回できるかもしれません。

ちょっと面倒かも…こんな表を作れない、というときには今私が使っている表をお渡しすることもできますので、ぜひメッセージをくださいね。

***

家計相談やライフプランニングが気になるけれど、どんな内容なのかな?

私の悩みは解決するのかな…。

気になっている方への30分無料セッション開催中です。

オンラインでまずはお話してみませんか?

お申し込みはこちらからどうぞ。